Nhấn chuột trái vào dấu + để xem chi tiết

Bước 1: Khai báo TSCĐ trên ứng dụng Tài sản

Xem hướng dẫn Khai báo TSCĐ tại đây.

Xem hướng dẫn Ghi tăng TSCĐ tại đây.

Bước 2: Kết nối với ứng dụng Tài sản để lấy số liệu hạch toán tăng TSCĐ

1. Thiết lập kết nối với ứng dụng Tài sản. Xem hướng dẫn chi tiết tại đây.

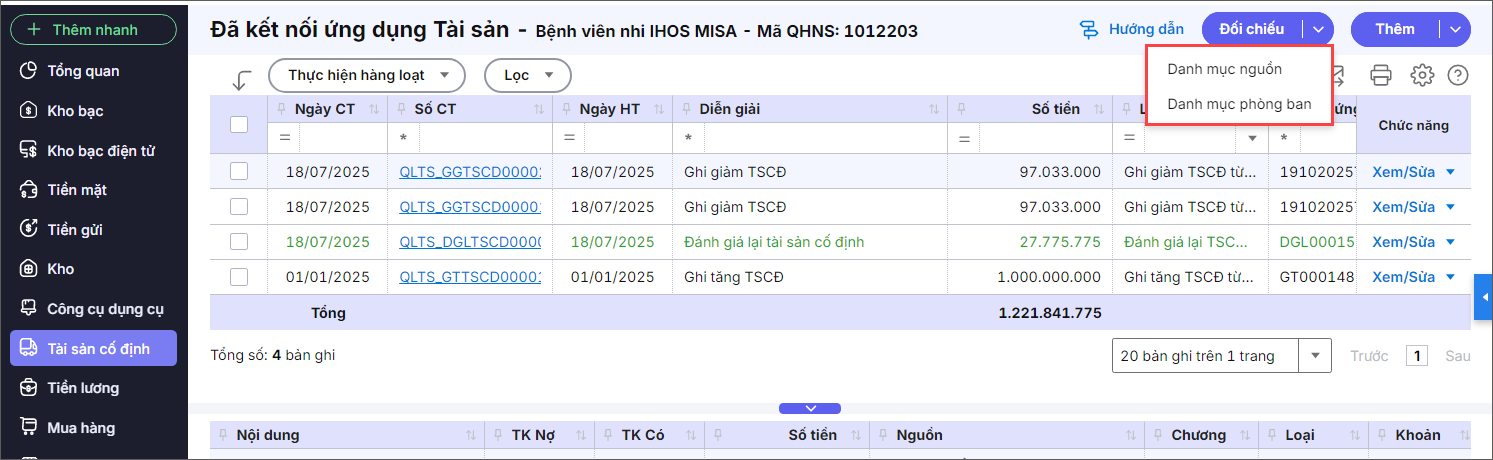

2. Thực hiện đối chiếu danh mục trên ứng dụng Kế toán với ứng dụng Tài sản:

- Vào phân hệ Tài sản cố định, nhấn Đối chiếu. Chọn Danh mục Nguồn.

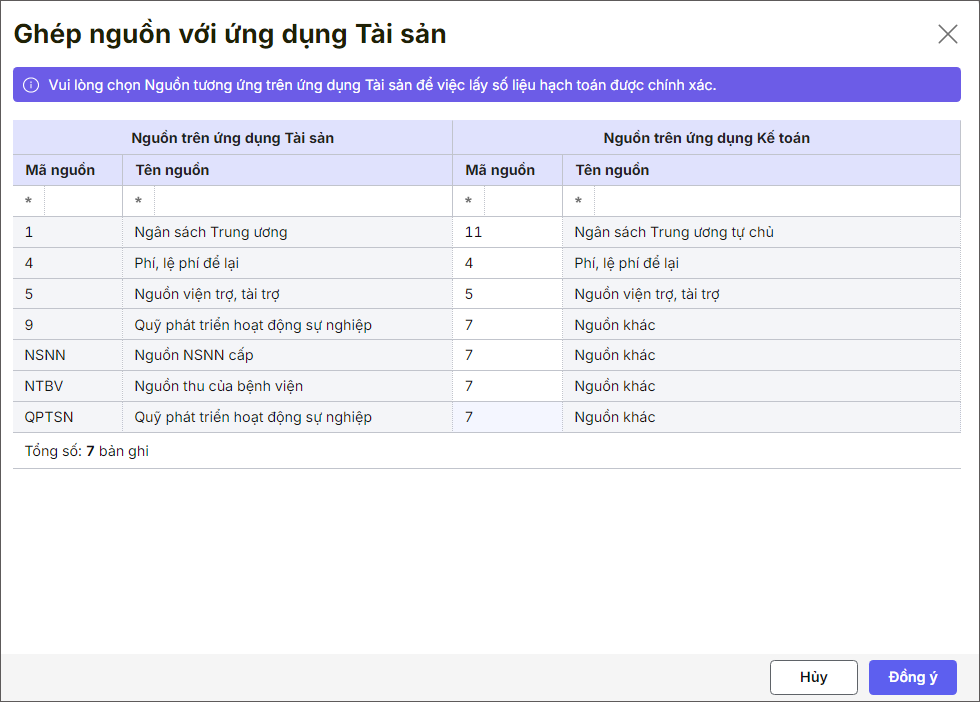

- Hệ thống tự động ghép nguồn kinh phí trên ứng dụng Tài sản với nguồn kinh phí trên ứng dụng Kế toán. Nếu hệ thống không ghép được nguồn hoặc ghép chưa đúng thì anh/chị có thể tự chọn lại nguồn cho chính xác nhất.

- Nhấn Đồng ý.

- Tiếp tục thực hiện đối chiếu Danh mục Phòng/ban tương tự như ở trên.

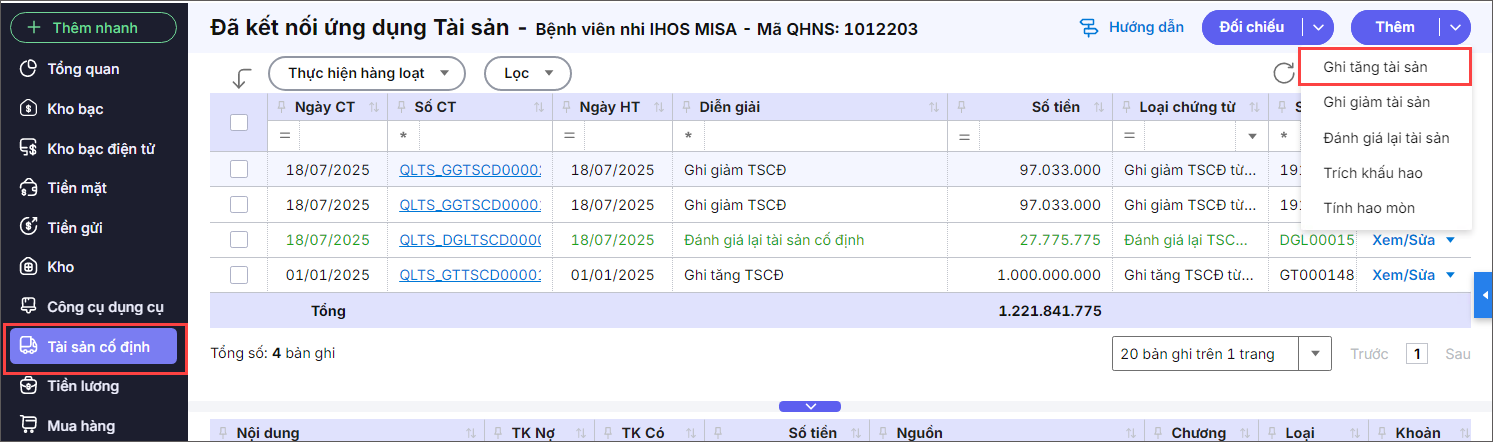

3. Kế toán lấy chứng từ ghi tăng TSCĐ từ ứng dụng Tài sản về ứng dụng Kế toán:

– Vào nghiệp vụ Tài sản cố định. Nhấn Thêm\Ghi tăng tài sản.

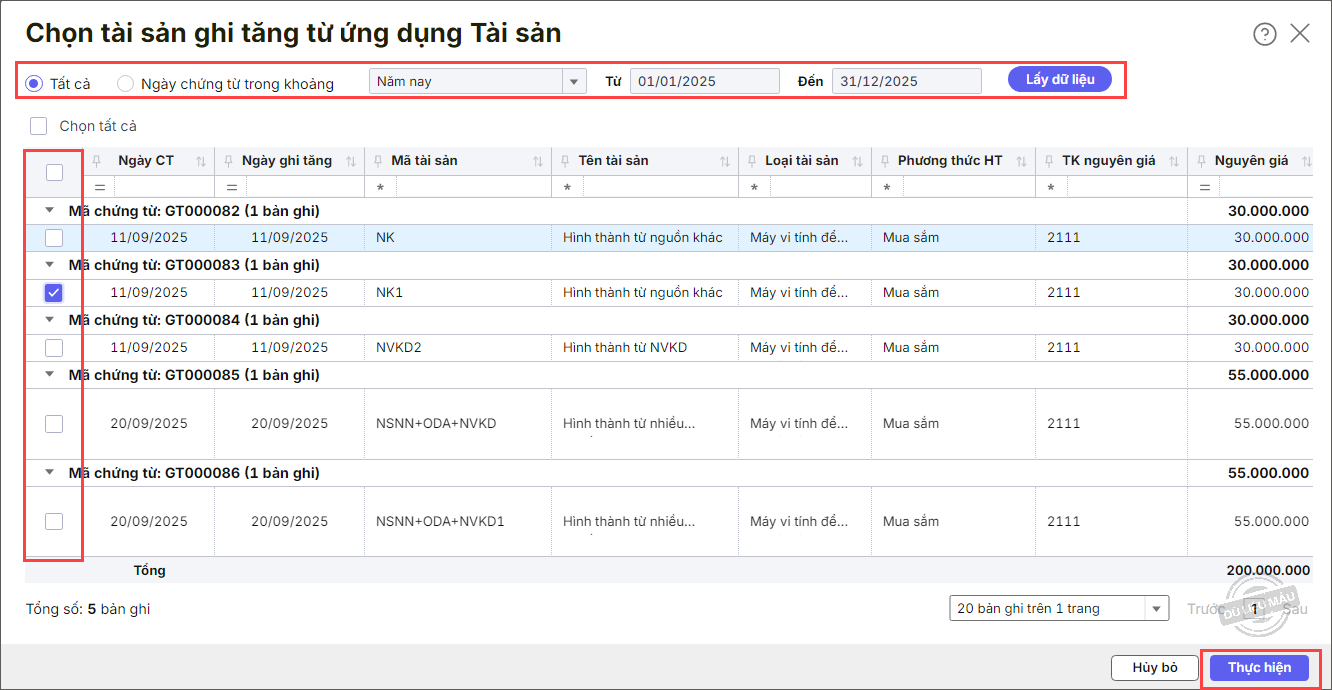

– Khai báo thông tin tại màn hình Chọn tài sản ghi tăng từ ứng dụng Tài sản:

- Chọn khoảng thời gian: Tất cả hoặc Ngày chứng từ trong khoảng.

- Nhấn Lấy dữ liệu.

- Tích chọn vào chứng từ đã ghi tăng trên phần mềm ứng dụng Tài sản.

- Nhấn Thực hiện.

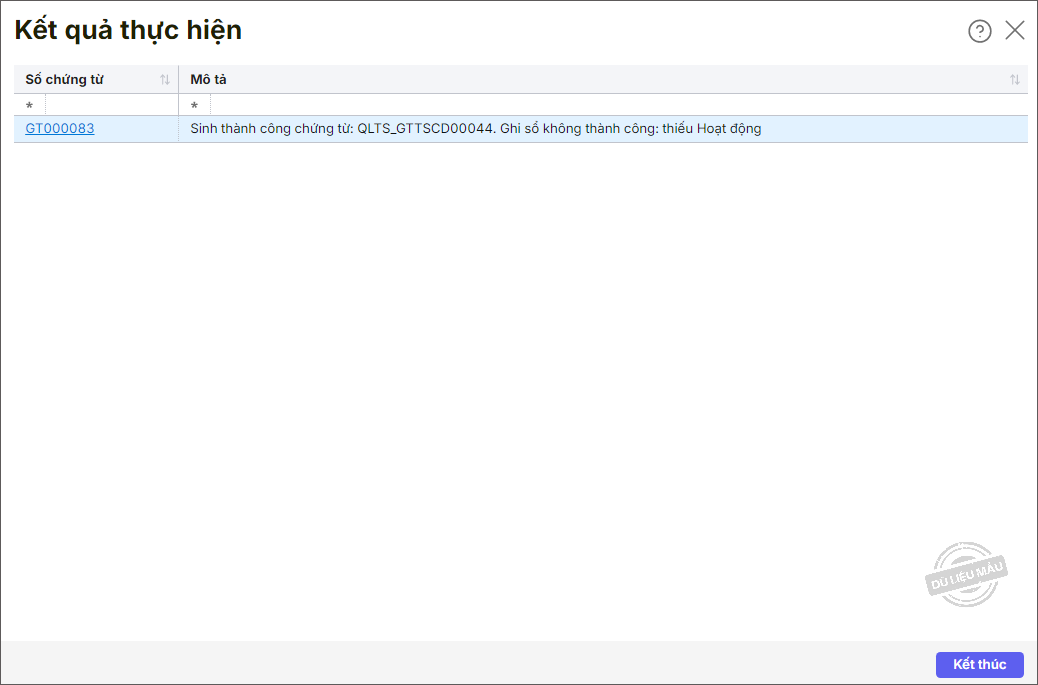

- Nhấn vào Số chứng từ để xem chi tiết chứng từ ghi tăng TSCĐ từ ứng dụng Tài sản hoặc nhấn Kết thúc để trở về màn hình danh sách chứng từ.

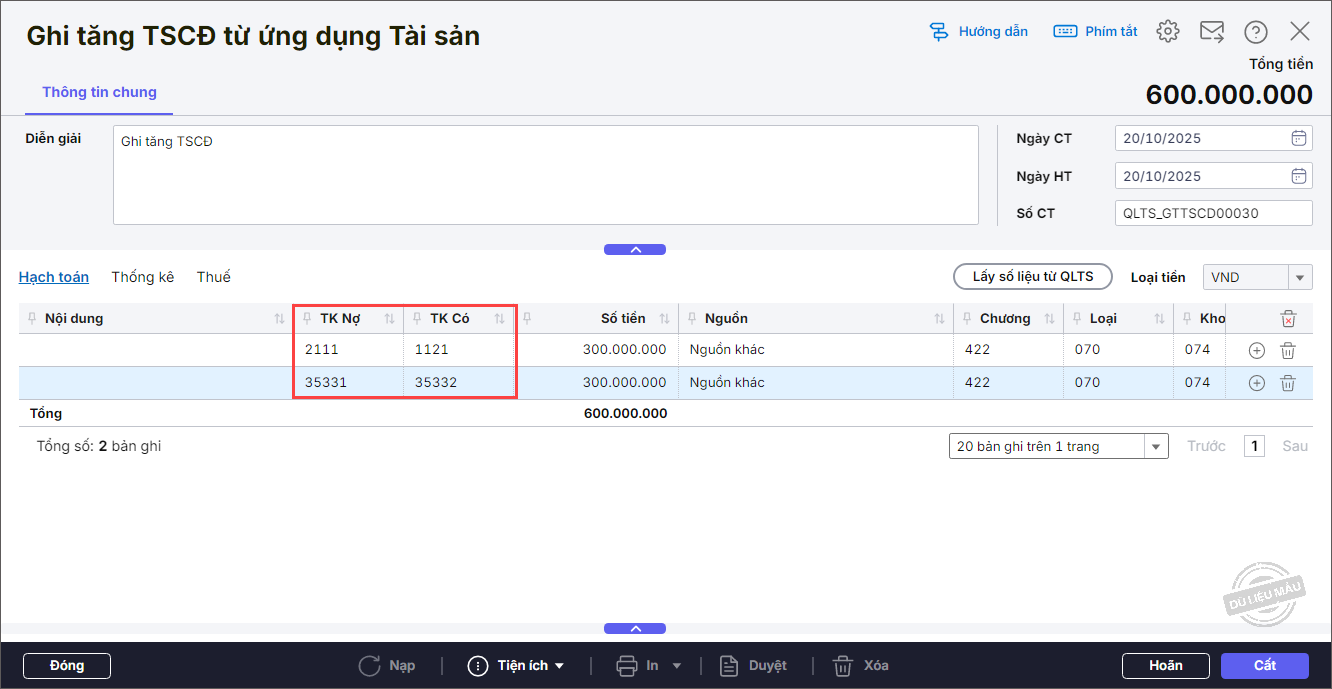

4. Mở chứng từ ghi tăng TSCĐ vừa lấy từ ứng dụng Tài sản để kiểm tra bút toán hạch toán đã đúng chưa. Nếu sai, nhấn Bỏ ghi\Sửa để sửa lại bút toán hạch toán cho phù hợp với hình thức mua tài sản.

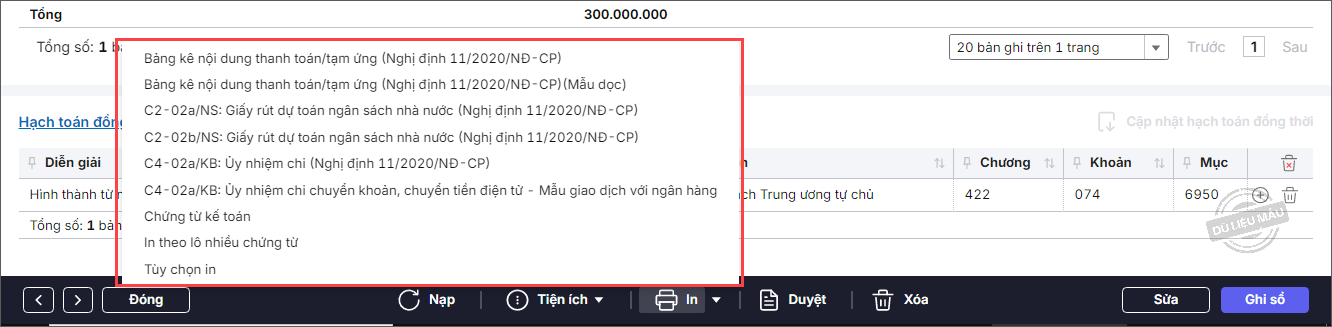

5. Để in được Ủy nhiệm chi, anh/chị vào In chọn mẫu C4-02a/KB: Ủy nhiệm chi (Nghị định 11/2022/NĐ-CP)

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/